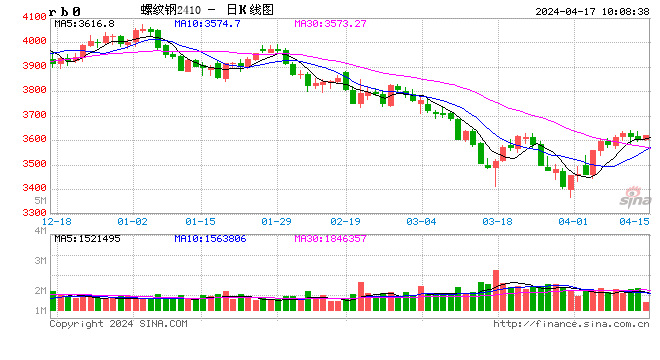

螺纹钢:

昨日螺纹盘面窄幅整理,截止日盘螺纹2410合约收盘价格为3608元/吨,较上一交易日收盘价格下跌8元/吨,跌幅为0.22%,持仓减少2.12万手。价格稳中有涨,成交回落,唐山地区迁安普方坯价格上涨10元/吨至3420元/吨;杭州市场中天螺纹价格持平于3550元/吨,全国建材成交量14.58万吨。据国家统计局数据,一季度,全国固定资产投资同比增长4.5%,比上年全年加快1.5个百分点。分领域看,基础设施投资增长6.5%,制造业投资增长9.9%,开发投资下降9.5%。从房地产分项指标看,一季度房屋施工面积同比下降11.1%,新开工面积下降27.8%,竣工面积下降20.7%,新建商品房销售面积下降19.4%,地产表现整体依然弱势。一季度我国粗钢、生铁、产量分别为25655万吨、21339万吨和33603万吨,同比分别下降1.9%、下降2.9%和增长4.4%;其中3月份粗钢、生铁、钢材产量分别为8827万吨、7266万吨和12337万吨,同比分别下降7.8%、下降6.9%和增长0.1%;3月份粗钢、生铁、钢材日均产量分别为284.74万吨、234.39万吨和397.97万吨,环比1-2月份日均产量分别增长1.73%、下降0.07%和增长11.88%。整体看目前钢厂产量释放相对平稳,需求地产弱势,制造业及基建相对偏强。短期螺纹盘面或延续窄幅整理走势。

铁矿石:

昨日铁矿石主力合约i2409价格有所下跌,收于826元/吨,较前一个交易日收盘价下跌19.5元/吨,跌幅为2.3%,成交57万手,减仓0.9万手。港口现货价格有所下跌,PB粉价格环比下跌17元/吨至844元/吨,超特粉价格环比下跌14元/吨至686元/吨。据国家统计局数据,3月份粗钢、生铁、钢材产量分别为8827万吨、7266万吨和12337万吨,同比分别下降7.8%、下降6.9%和增长0.1%;3月份粗钢、生铁、钢材日均产量分别为284.74万吨、234.39万吨和397.97万吨。供应端,上周受到季节性影响,发运大幅下降、45港到港量环比有所增加。需求端,钢厂利润持续改善,铁水产量已开始触底回升,需求也在边际改善,核心仍在成材端需求和铁水产量上,钢厂复产和铁水产量增加的空间影响着价格反弹的高度。港口库存、钢厂库存小幅累库。多空交织下,预计近期铁矿石价格或将呈现震荡走势。

焦煤:

昨日盘面高位整理,截止日盘焦煤2409合约收盘价为1746元/吨,较上一个交易日收盘价上涨6元/吨,涨幅为0.34%,持仓量增加6093万手。据国家统计局数据,一季度原煤产量110556万吨,同比下降4.1%;其中3月份原煤产量39933万吨,同比下降4.2%。吕梁炼焦煤市场偏强运行,低硫焦精煤A≤12,S≤1.0,V≤22,G≥85出厂价现金含税1800元/吨。昨天焦企首轮提涨部分落地,煤焦市场情绪明显好转,下游焦企补库节奏加快,贸易商等投机需求也入场拿货,煤矿出货顺畅,主产地煤价普遍出现上涨。进口蒙煤方面,考虑到涨价预期增加,下游采购积极,口岸蒙煤市场成交活跃,价格继续小幅上涨,现蒙5原煤价格1280-1300元/吨,蒙3精煤价格1450-1470元/吨。预计短期焦煤盘面高位整理运行。

焦炭:

昨日焦炭盘面冲高回落,截止日盘焦炭2409合约收盘价为2235元/吨,较上一个交易日收盘价上涨23.5元/吨,跌幅1.04%,持仓量增加3074手。据国家统计局数据,一季度焦炭产量11989万吨,同比下降0.5%;其中3月份焦炭产量3937万吨,同比下降6%。港口焦炭现货市场暂稳运行,日照港准一级焦现货价格1880元/吨。昨日河北地区部分钢厂接受第一轮焦炭涨价,市场情绪快速升温,贸易商积极采购,多有加价拿货行为。供给方面,焦企开工仍处低位,近期出货节奏加快,厂内库存下降。需求方面,高炉复产加快,钢厂补库增加,市场交投氛围上升。预计短期焦炭盘面高位整理运行。

锰硅:

周二,锰硅主力合约上涨0.38%,报收6372元/吨,内蒙地区6517硅锰现货市场价为5800元/吨,宁夏地区6517硅锰现货价格为5830元/吨,部分地区现货价格小幅上涨。目前硅锰供需仍然过剩,但正在边际好转,下游需求逐渐恢复,市场情绪有所提振,成本支撑偏强,带动锰硅价格重心持续上移。具体来看,硅锰生产企业开工率及日产持续下行,已经创下近年来历史同期新低,下游需求正在逐渐恢复,但进度偏慢,锰硅库存压力仍然较大,产量或仍有一定下降空间。综合来看,随着供需格局的边际好转,现货价格小幅上调,短期锰硅价格或仍呈现震荡略偏强走势,但反弹高度不宜过分乐观。

硅铁:

周二,硅铁主力合约上涨0.18%,报收6548元/吨,内蒙地区72号硅铁现货汇总价为6100元/吨,宁夏地区为6250元/吨,宁夏、青海、陕西、山西等地现货价格有50-100元/吨幅度上调。供需层面来看,硅铁与锰硅相似,产需处于过剩状态,开机及日产持续下降,需求恢复缓慢,但正在逐渐好转。且硅铁库存压力相对较低,生产利润要好于锰硅。综合来看,钢招期间,需求有释放,市场情绪有一定好转,硅铁价格存有支撑,但仍以反弹而非反转看待,预计短期硅铁价格或仍呈现震荡略偏强走势,上方高度有限。